I)Die Banken Italiens stecken in tiefen Turbulenzen. Sie schieben einen Berg von 360 Mrd. faulen Krediten vor sich her. Bei der angeschlagenen Bank Monte dei Paschi geht es wieder um das Thema staatliche Bankenrettung mit oder ohne Gläubigerbeteiligung. Regierungschef Renzi will die Banken mit 40 Milliarden Euro Staatsgeld retten, ohne die Eigner und Gläubiger zu beteiligen entgegen den Regeln der EU. Wenn große italienische Banken in Schieflage geraten, könnte wiederum ein Domino-Effekt entstehen, der vor allem französische, aber auch viele andere Institute erfasste. Die Rückkehr der Euro-Schuldenkrise droht, diesmal aber mit Italien als drittgrößter Wirtschaftsmacht der Euro-Zone mit den vierthöchsten Schulden weltweit.

Der Kurs der Deutschen Bank hat sich binnen 1 Jahres mehr als halbiert (- 68%) und droht einstellig zu werden (zuletzt 11,31 €) und ein großer US-Investor meint, dass damit auch Turbulenzen in Deutschland vorprogrammiert sind.

OnVista

Die Banken sterben in Europa und die Politiker wissen nicht, was sie dagegen tun sollten. Die letzten Wochen zeigten extreme Kursverluste europäischer Banken, insb. auch in Italien und Frankreich. Der STOXX-Bankenindex verlor ein Drittel. Auch die Commerzbank erlitt einen massiven Einbruch.

Ursachen sind u.a. hypertrophe Regulierungsvorschriften (BASEL III bringt weitere Verschärfung)und die Bankmargen vernichtende Negativzinspolitik der EZB. Über die Hälfte der Bankeinnahmen kommen aus dem Zinsgeschäft. BREXIT und die Abkühlung der Weltkonjunktur tun ihr Übriges. Auch liegen noch faule Kredite in den Bankenportfolios. Der Markt der Kredit-Ausfallsversicherungen (CDS = Credit Default Swaps) schoss, was ihre Versicherungsprämien betrifft, markant um 20% in die Höhe. Den 17 größten, deutschen Banken fehlen fast 80 Mrd. an Kernkapital.

Eine vertrauliche EZB-Studie über die 50 größten Banken Europas geht von einem katastrophalen Bild aus.

Hierbei streben neue Anbieter teilweise auch an, ihr Geschäft ohne Banklizenz zu betreiben, da die hohen Anforderungen der Bankenregulierung eine deutliche Markteintrittshürde darstellen. Den Verbrauchern wird ermöglicht, ohne Mittelsmann direkt über das Internet beispielsweise Geld anzulegen, einen Kredit aufzunehmen, Bezahlvorgänge abzuschließen oder eine Finanzberatung (Robo-Advisory) in Anspruch zu nehmen. Da die Regeln zur Bankenregulierung auch dem Verbraucherschutz dienen, wird in der Öffentlichkeit ein Unterlaufen dieser Verbraucherschutzvorschriften durch Finanztechnologie diskutiert.

II)FinTech (Finanztechnologie):

"Banking is necessary, banks are not“

Es handelt sich dabei um neue Ideen für Finanzdienstleistungen, die mit Notebook und Smartphone realisiert werden können. Dies führt zwar zum Wegfall vieler lokaler Bankfilialen, jedoch das persönliche Beratungsgespräch kann auch FinTech nicht ersetzen, es kann jedoch über "Skype" erfolgen.

o Digitalisierung der Banken, Onlienbanking

o Bezahlen in Geschäften mit Smartphones (NFC = Near Field Communication)

o Projektfinanzierungen über Onlineplattformen ("Peer-to-Peer Lending" im Retail Banking oder "elektronische Marktplätze" für Unternehmensfinanzierungen für das Corporate Banking)

o Automatisierte Anlageempfehlungen ("robo advisory";)

o Zahlungsverkehr und Geldtransfer über Smartphone

o Marktvergleiche (Preisvergleiche)

o Versicherungsdienstleistungen

o BITCOINS:

Bestehen seit 2009, die virtuellen Geldeinheiten werden dezentral in einem Computernetz geschöpft (neu geschaffen) und verwaltet. Der immer noch unbekannte Gründer hat damit ein direktes Online-Zahlungsmittel kreiert, das ohne Vermittlerdienste wie PayPal oder Kreditkartenfirmen auskommt. Die einzelnen Bitcoins können beliebig zwischen den Teilnehmenden elektronisch verschickt werden, ihr Besitz wird durch einen kryptographischen Schlüssel nachgewiesen. Papiergeld wie Euro oder US-Dollar können gegen die digitale Währung eingetauscht werden.

Wo liegen die Gefahren und Probleme dieser einzigartigen Erfindung? Rd. 1000 Personen besitzen über die Hälfte aller vorhandenen Bitcoins (Gesamtvolumen dürfte dzt. viele Milliarden US-Dollar wert sein) bei einem Kurs von um die 400 Dollar/Bitcoin.

Der Staat sieht die Entwicklung einer privaten hochspekulativen Geldform jedoch nur ungern, verboten ist das Erschaffen und Tauschen von Bitcoins bisher nur in wenigen Ländern (Island und Russland, eingeschränkt nutzbar in China, Estland, Indien). Die meisten Staaten haben sich weder für ein harsches Verbot ausgesprochen, noch bisher eindeutige gesetzliche Regelungen geschaffen. Mit den Bitcoins kann in verschiedenen Onlineshops und Webplattformen bezahlt werden.

Soll man BITCOINS - "als digitale Geldwäschewährung geeignet" - kaufen????:

Bitcoins sind höchstpekulativ mit riesigen Kursschwankungen (2012 = 2 €; 2013 = über 1200 €; heute um die 500 €; extrem volatil, mit Megablasen ist zu rechnen, auch ein Totalverlust!!! ist jederzeit möglich..........

Daher in meinen Augen völlig ungeeignet für eine Altersvorsorge oder für Sparbuchsparer.............. Die Marktkapitalisierung dieser Digitalwährung beträgt dzt. 11 Mrd. USD, die sich vorzüglich für Geldwäsche eignet oder für digitale Geldtransfers in Ländern, wo es keinen freien Kapitalverkehr gibt oder man wegen der restriktiven Geldwäschebestimmungen ausweichen muss. Es gibt keine gesetzliche Regulierung, die nicht digitalaffinen Notenbanker schauen noch zu, denn bei einem sofortigem Verbot würden die Bitcoins als Papiertiger am digitalen Schwarzmarkt weiter existieren.......Angeblich kann man Bitcoins schon in vielen Ländern in nationale Währung umtauschen, ich weiß darüber nichts Genaueres... ...Der Kursverlauf und die Kursbildung sind in meinen Augen eine Blackbox............

Zur Beantwortung obiger Frage:

Wenn jemand Bitcoins kaufen will, dann nur soviel, als er auch bei einem CASINO-Besuch riskieren würde und nicht mehr. Wenn jemand Geldwäsche betreibt und unsauberes Geld hat, wird er sich vermutlich verstärkt mit Bitcoins anfreunden müssen............Das ganze System wird bei der "Bitcoin Group SE" einmal jährlich von einem Wirtschaftsprüfer gecheckt, für mich ist das keineswegs ausreichend ohne staatliche Kontrollbehörden.........

Jedenfalls eine Achterbahnfahrt, bei der ich persönlich keinen Cent investieren würde......Bitcoinverkäufer argumentieren: Gold muss man als Fluchtwährung im Rucksack mittragen, bei Bitcoins genügt ein Smartphone oder irgendwo ein Internetzugang... ..Viel mehr weiß ich nicht über dieses Digitalgeld, vielleicht weiß jemand mehr darüber oder hat dazu eine andere Meinung.

III) Status Welthandel und neuer Protektionismus:

Der Welthandel verliert an Schubkraft. Die Globalisierung treibt zwar die Wirtschaft an, hat jedoch zuletzt stark an Dynamik verloren.

Der Protektionismus beginnt als neues Phänomen wieder um sich zu greifen. Zölle in Indien, administrative Hindernisse in China, Russlandsanktionen, USA muss bestimmte Quote an Aufträgen heimischen Firmen übergeben werden (= Buy American Act).

Gerade für Deutschland aber auch Österreich basiert der Wohlstand auf dem Export.

Weltweite Warenexporte 2015:

1) China 2051 Mrd.€

2) USA 1357 Mrd. €

3) Deutschland rd. 1.200 €

4) Japan 564 Mrd. €

o Südkorea, Honkong, Frankreich, GB, Italien zwischen 400 Mrd. und 500 Mrd. €

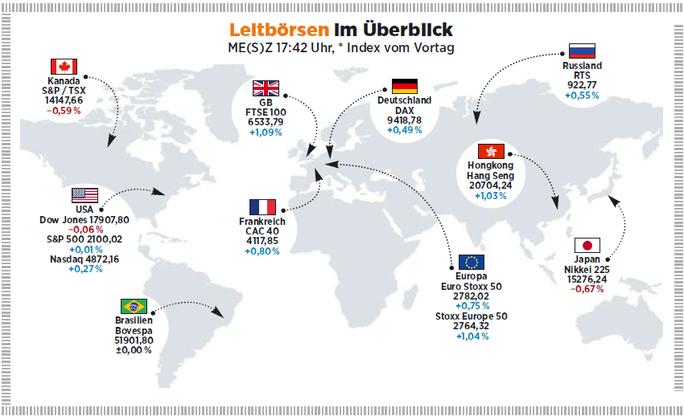

IV) Leitbörsen - letzter Stand:

HB