Viele von uns haben das Gefühl, dass in der Wirtschaft irgendetwas grundlegend falsch läuft. Zum Beispiel, wenn Wohnungspreise weit schneller steigen als die Ersparnisse. Oder wenn der Druck in der Arbeit, ganz im Gegensatz zum Einkommen, immer mehr zunimmt. Die lockere Geldpolitik der Europäischen Zentralbank (EZB) trägt an diesen Entwicklungen erheblich Mitschuld. Dieser Beitrag beschreibt, wie durch Geldpolitik und den Einsatz der Notenpresse die produktive Bevölkerung enteignet wird.

Unter lockerer Geldpolitik versteht man die Maßnahmen der Notenbanken, welche die Schaffung von neuen, ungedeckten Krediten und damit neuem Geld fördern (Kredit- und Geldschöpfung). Die Notenbanken können dabei die Kreditvergabe durch Geschäftsbanken stimulieren oder selbst Kredite vergeben. Charakteristisch ist, dass diesen neu geschaffenen Krediten keine Ersparnisse gegenüberstehen. Kredit und Geld wird erzeugt indem auf den Konten der Kreditnehmer die Kreditsumme gutgeschrieben wird. Dabei werden die Bilanzen der Banken „ausgedehnt“, indem die Kreditsumme auf der Passivseite (Schuld der Bank gegenüber dem Kunden) und Aktivseite (Forderung der Bank an den Kunden) verbucht wird. Es ist ein Mythos, dass diese Kredite durch Einlagen oder gar Gold gedeckt sein müssen.

Der wichtigste, vorgeschobene, Grund für die lockere Geldpolitik ist die Ankurbelung der Wirtschaft. Das geringe Wirtschaftswachstum und die regelmäßigen Finanzkrisen deuten eindrücklich darauf hin, dass dies wohl nicht wie gewünscht funktioniert und zudem eine Reihe von Problemen mit sich bringt. Eine der negativen Konsequenzen ist die Enteignung der Bürger. Entgegen der weit verbreiteten Ansicht werden nicht nur die Sparer durch die Notenpresse enteignet, sondern alle im Produktionsprozess beteiligten Personen, Unternehmer wie Arbeitnehmer.

Enteignung der Unternehmer und Arbeitnehmer

In einer Volkswirtschaft werden Güter und Dienstleistungen produziert und verkauft, mit dem daraus generierten Einkommen werden wiederum Güter und Dienstleistungen erworben. Dieser indirekte „Tausch“ von Gütern und Dienstleistungen mit Hilfe von Geld ermöglicht es, uns auf die Produktion von bestimmten Gütern und Dienstleistungen zu spezialisieren. Leider wird dabei erhebliche Macht an die Geldproduzenten übertragen, welche durch ständiges Schaffen von neuem Geld einen Teil der Produktion beanspruchen können, ohne dafür eine reale Gegenleistung erbringen zu müssen. In einer Welt ohne Geld- und Kreditschöpfung entspricht die Kaufkraft der Einkommen aus der Produktion immer genau der Gesamtproduktion von Gütern und Dienstleistungen. In einer Welt mit Kreditschöpfung wird ein Teil der Produktion durch das neu gedruckte Geld aufgekauft. Die Produzenten, Unternehmer wie auch Arbeitnehmer, verfügen dann nur über einen Teil der von ihnen produzierten Gütern und Dienstleistungen.

Diese Enteignung kann man auch an einem kleinen Gedankenexperiment (einem Modell) beschreiben. Angenommen in einer Mini-Volkswirtschaft gibt es Barbara die Bäuerin, welche Lebensmittel produziert und Hans den Handwerker, der Alltagsgegenstände, Möbel und Werkzeug herstellt. Jedes Jahr kauft Barbara für 10,000 Euro bei Hans ein, und Hans für 10,000 Euro bei Barbara. Beide gemeinsam verfügen über die gesamten produzierten Güter und Dienstleistungen.

Nun taucht mit Mario ein Banker auf, der sich für 20,000 Euro einen Kredit gibt, aber selbst keine Güter herstellt. Mario gibt 10,000 Euro bei Barbara für Lebensmittel aus und 10,000 bei Hans. Nun kann sich Hans für seine 10,000 Euro nur noch die Hälfte der Lebensmittel leisten welche Barbara am Markt anbietet, und Barbara nur noch die Hälfte der Marktproduktion von Hans. Es kann natürlich sein, dass sowohl Barbara und Hans mehr arbeiten und die Produkte für Mario zusätzlich anbieten. Beide freuen sich vielleicht über das zusätzliche Einkommen von 10,000 Euro, von dem sie fälschlicherweise glauben, dass es ihnen einen höheren Konsum ermöglicht. In jedem Fall kommt es zu einem Rückgang der Kaufkraft des Produktions-Einkommens von Barbara und Hans. Im Verhältnis zu ihrer Produktion können sie sich weniger leisten, da Mario mit seinem frisch gedruckten Geld einen Teil der Güter für sich beansprucht.

Wenn Mario die 20,000 Euro wieder zurückzahlen müsste, wäre er gezwungen Güter und Dienstleistungen für Hans und Barbara zu produzieren um die 20,000 Euro wieder zu erwerben. Doch Mario kann sich auf seine Kollegen in der Notenbank verlassen und finanziert die Rückzahlung seines Kredites mit einem neuen, noch größeren Kredit, für welchen er zudem keine Zinsen bezahlen muss. Hans und Barbara bleibt also nichts anderes übrig als einen Teil ihrer Produktion an Mario abzutreten.

Kreditvergabe durch die Notenbank – Die Bilanz der EZB

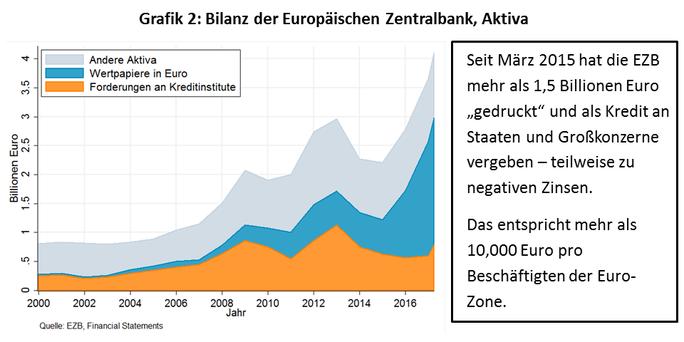

Auch in der Realität werden manche Akteure von den Notenbanken finanziert. Manche müssen sogar weniger zurückzahlen als sie sich leihen. Einen groben Überblick über die Größenordnungen kann man sich verschaffen in dem man sich die Bilanz der Europäischen Zentralbank (EZB) anschaut, in der auch die direkte Kreditvergabe durch die Zentralbank ausgewiesen wird. Grafik 1 zeigt die Bilanzsumme der EZB in Billionen Euro (1 Billion = 1,000,000,000,000 Euro) über die letzten Jahre, wobei die Forderungen an Kreditinstitute (Geschäftsbanken) der Eurozone in orange und die Wertpapiere in blau extra ausgewiesen sind. Bei beiden Komponenten handelt es sich im Grunde um von der EZB vergeben Kredite. In der Gruppe Wertpapiere sind Anleihen von Staaten und Unternehmen der Eurozone, welche von der EZB erworben wurden.

Die Grafik zeigt sehr gut die Entwicklung der ultra-lockeren Geldpolitik. Ab 2007 wurde versucht die Kreditvergabe der Geschäftsbanken anzukurbeln. Es wurde erleichtert das zur Kreditvergabe erforderliche Zentralbankgeld zu erwerben, klar sichtbar im Anstieg der orangen Fläche. In diesem Fall entsteht ein Großteil der neuen Kredite im Geschäftsbankensektor und sind nur indirekt in der Notenbankbilanz sichtbar. Nachdem sich die erwarteten Effekte wie Inflation oder höheres Wachstum nicht einstellten, fing die EZB an Staats- und Unternehmensanleihen aufzukaufen, repräsentiert durch die blaue Fläche. Derzeit ist nicht absehbar, dass dieses Kaufprogramm jemals freiwillig gebremst wird, geschweigen denn die Position jemals zurückgefahren werden kann. Das heißt, die Güter und Dienstleistungen welche mit diesen frisch geschöpften Krediten erworben wurden, müssen von der produktiven Bevölkerung der Eurozone voraussichtlich ohne Gegenleistung bereitgestellt werden - seit 2015 mehr als 1.5 Billionen Euro.

Kaufkraftverlust der Produktionseinkommen

Der Rückgang der Kaufkraft im Verhältnis zur Produktionsleistung ist nicht unbedingt im nominellen Einkommen und in den Preisen sichtbar. Da die Produktivität von Selbständigen wie Arbeitnehmern tendenziell steigt (mehr und bessere Güter für dieselben Herstellungskosten), können die Einkommen stärker steigen als die Preise für Konsumgüter, im Verhältnis zu der Gesamtproduktion aber trotzdem sinken. Unproblematisch ist eine solche Entwicklung keinesfalls, denn höhere Produktivität ist generell mit höherem Druck verbunden. Das Gefühl bei konstanten Einkommen immer mehr arbeiten zu müssen kommt nicht von ungefähr - es ist tatsächlich so. Der Grund warum die Kaufkraft der Einkommen fast immer anhand der Preise für Konsumgüter gemessen wird ist wohl die Verschleierung des tatsächlichen Kaufkraftverlustes. Stetige Produktivitätsgewinne in der Produktion von Konsumgütern wirken starken Preissteigerungen entgegen.

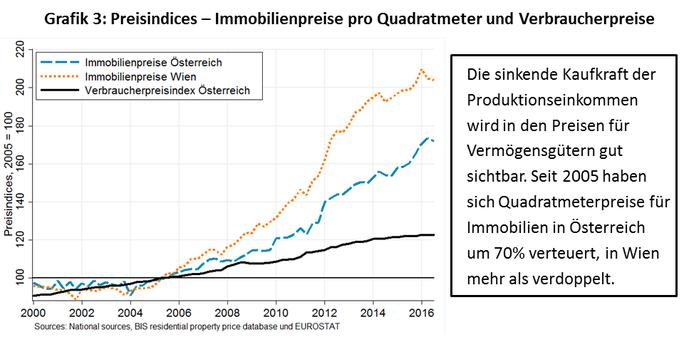

Der Kaufkraftverlust lässt sich daher am besten an Gütern festmachen wo solche Produktivitätsgewinne nicht oder schwer zu erreichen sind, wie an Grundstücken oder Immobilien. Mehrere Gründe führen dazu, dass Banken gerne Kredite zum Erwerb von Immobilien vergeben. Damit wird die Nachfrage angeheizt und die Preise steigen, gut sichtbar im österreichischen Immobilienpreisindex in Grafik 3. In Wien hat sich der Quadratmeterpreis einer Immobilie seit 2006 mehr als verdoppelt, im Bundeschnitt um etwa 75% verteuert. Im gleichen Zeitraum sind die Netto-Einkommen in Vollzeitäquivalenten im Schnitt um nur etwas mehr als 20% gestiegen.[1. Quelle: wko.at/statistik/jahrbuch/lohn-einkommenVGR.pdf.] Das bedeutet einen massiven Kaufkraftverlust für jene welche sich eine Immobilie kaufen wollen. Tatsächlich ist der Kaufkraftverlust der Einkommen so groß, dass für die meisten unerschwinglich wurde den Immobilienerwerb aus dem Produktionseinkommen zu finanzieren.

Enteignung der Sparer

Sehr wohl im öffentlichen Bewusstsein ist die Enteignung der Sparer durch die lockere Geldpolitik, da dies durch Mini-Guthabenzinsen eher sichtbar wird. In einer Welt ohne Kreditschöpfung werden Ersparnisse gebildet, indem ein Teil des Einkommens aus der Produktion von Gütern und Dienstleistungen nicht für den Konsum verwendet wird. Für die Volkswirtschaft als Gesamtes bedeutet dies, dass auch ein Teil der real produzierten Güter nicht konsumiert wird, sondern für Investitionszwecke verwendet werden kann. Die „echte“ Sparleistung besteht aus der Produktion von Gütern und Dienstleistungen, welche nicht für den Konsum verwendet werden.

Wenn die Notenbank oder der Geschäftsbankensektor frisch gedrucktes Geld für Investitionszwecke zur Verfügung stellen, wird ein Teil der realen Ersparnisse durch das frisch geschöpfte Geld aufgekauft. Die Bevölkerung, welche die tatsächliche, echte Sparleistung erbringt (Güter produzieren aber nicht konsumieren), bekommt nur einen Teil der ersparten Güter und Dienstleistungen und als Folge auch nur einen Teil des Einkommens der damit erwirtschaftet wird. Durch die Kredit- und Geldschöpfung zwingt die Notenbank die Bevölkerung dazu, reales Kapital in Form von Gütern und Dienstleistungen ohne Gegenleistung zur Verfügung zu stellen.

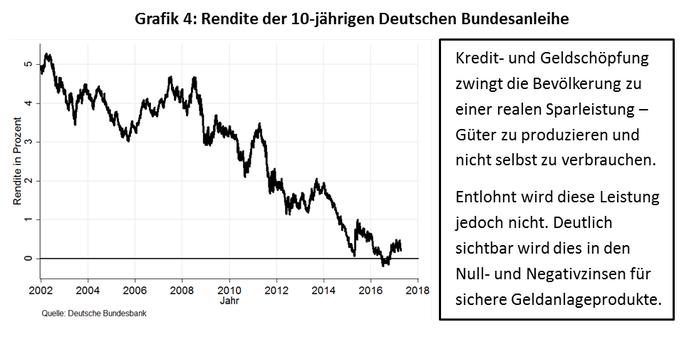

Als Folge sinkt das Einkommen aus den Ersparnissen, da ja ein Teil des Vermögenseinkommens an die Notenbanken abgeliefert werden muss. Beziehungsweise sinken die Preise, welche für Finanzkapital bezahlt werden, da die Notenbanken dieses zum Nulltarif anbieten. Gut sichtbar ist dieser Rückgang der Zinsen in der Rendite 10-jähriger deutsche Bundesanleihen. Hat man 2008 noch 4% Zinsen bekommen wenn man dem deutschen Staat Geld geborgt hat, ist die Rendite seit 2015 ungefähr null. Ein Riesenproblem ergibt sich für die Altersvorsorge junger Menschen. Aufgrund der Bevölkerungsalterung müssen künftige Generationen mit massiven Kürzungen ihrer Pensionen rechnen. Gleichzeitig wird es aber immer schwieriger und teurer privat vorzusorgen.

Diese negativen Konsequenzen werden von der Politik und den Notenbankern aber oft ignoriert, da eine verantwortungsvolle, restriktive Geldpolitik deren eigenen Interessen im Wege steht. Das Unwissen der Bevölkerung kommt den Verfechtern der lockeren Geldpolitik dabei sehr entgegen. Dabei ist die Enteignung der Bürger noch nicht einmal das größte Problem der lockeren Geldpolitik. Noch problematischer ist die dadurch verursachte Verzerrung der Wirtschaftsstruktur. Darum geht es dann im nächsten Artikel. Hoffen wir dass die Diskussionen über Geldpolitik Fahrt aufnehmen!

Literatur zum Thema:

Eine Beschreibung wie Geldpolitik überhaupt funktioniert findet man in der Broschüre Geld und Geldpolitik der deutschen Bundesbank. https://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Schule_und_Bildung/geld_und_geldpolitik.html

Ein sehr schönes Buch welches die Konsequenzen der lockeren Geldpolitik beschreibt ist Wie eine Volkswirtschaft wächst… …und warum sie abstürzt, von Peter D. Schiff. Lockere Geldpolitik und deren Konsequenzen wird an einem sehr einfachen Modell erklärt (anhand von Fischen). „Realistische“ Modelle verfehlen oft ihren Zweck, nämlich grundlegende Beziehungen einfach darzustellen – das ist in diesem Buch definitiv nicht der Fall.

Geldsozialismus: Die wirklichen Ursachen der neuen globalen Depression, von Roland Baader

Krise der Inflationskultur: Geld, Finanzen und Staat in Zeiten der kollektiven Korruption, von Jörg Guido Hülsmann

Warum andere auf Ihre Kosten immer reicher werden: ... und welche Rolle der Staat und unser Papiergeld dabei spielen, von Philipp Bagus und Andreas Marquart